En France, les tarifs des assurances habitation ne cessent d’augmenter, créant une pression significative sur les ménages. Cependant, une région se démarque par son exceptionnalité face à cette hausse des prix.

Le contexte de l’augmentation des primes d’assurance

Dans l’ensemble du pays, le marché de l’assurance habitation connaît une tendance à la hausse. En 2023, les primes avaient déjà augmenté de 5%, suivies d’une progression de 7,2% en 2024. Ces statistiques, publiées par le cabinet de conseil Facts & Figures, témoignent d’un phénomène qui ne semble pas prêt à s’arrêter. Pour 2025, une augmentation de 10% est prévue, en raison des impacts du réchauffement climatique. Ces évolutions ne touchent pas que les chiffres, mais aussi le quotidien des clients assurés.

Des catastrophes naturelles, telles que tempêtes et inondations, accentuent la problématique. D’après France Assureurs, les sinistres climatiques sont maintenant évalués à 6 milliards d’euros par an, presque le double d’il y a quelques années. Pour les ménages, cela se traduit par des budgets d’assurance de plus en plus lourds à porter. Dans ce contexte, on pourrait s’interroger sur les solutions à envisager pour alléger cette charge.

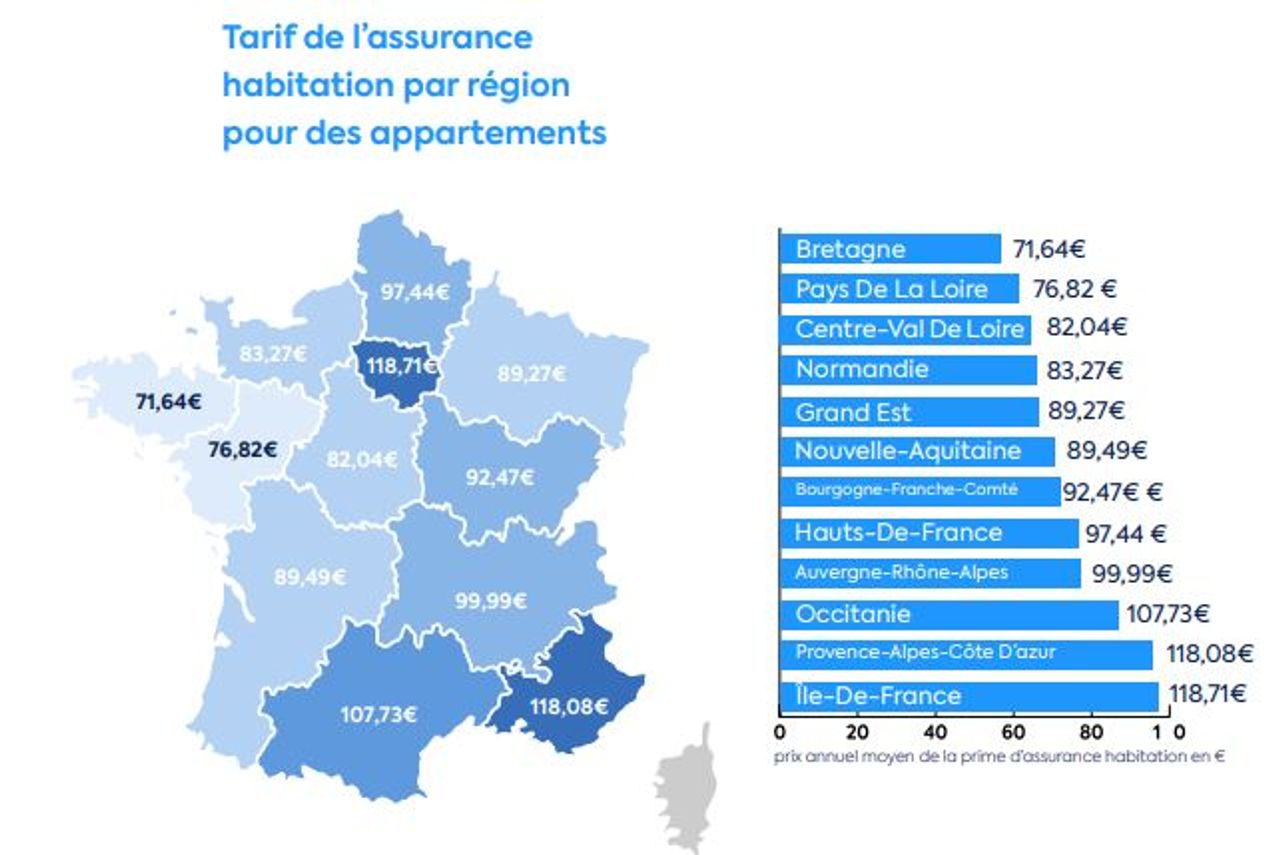

Les disparités régionales dans les tarifs

Les tarifs des assurances habitation varient significativement selon les régions. Actuellement, le prix moyen d’une assurance habitation en France est de 202 euros, avec des différences marquées. Par exemple, en Bretagne, le coût pour assurer un appartement s’élève à 118 euros, ce qui est le tarif le plus bas du pays. En revanche, des régions comme la Provence-Alpes-Côte d’Azur affichent des prix moyens de 264 euros pour un appartement, contre 462 euros pour une maison.

Ce phénomène de disparité pourrait amener à réfléchir sur le rôle spécifique de chaque région dans sa capacité à gérer les risques climatiques et les sinistres. Pourquoi certaines zones parviennent-elles à maintenir des tarifs abordables tandis que d’autres sont en proie à des hausses vertigineuses ?

Comparatif des coûts par région

| Région | Coût pour un Appartement | Coût pour une Maison |

|---|---|---|

| Bretagne | 118 € | 217 € |

| Provence-Alpes-Côte d’Azur | 264 € | 462 € |

| Île-de-France | 259 € | 473 € |

| Occitanie | 216 € | 398 € |

| Hauts-de-France | 197 € | 392 € |

Comme le montre le tableau ci-dessus, certaines régions affichent des coûts d’assurance remarquablement élevés, tandis que d’autres, comme la Bretagne, semblent résister à cette dynamique. Cela soulève un questionnement intéressant sur la gestion des risques en fonction des spécificités locales.

Les causes de la hausse des prix d’assurance habitation

De nombreux facteurs expliquent cette augmentation tarifaire. Tout d’abord, le changement climatique joue un rôle prédominant. La multiplication des sinistres incite les compagnies d’assurance à ajuster leurs tarifs. Les compagnies doivent faire face à un volume croissant de sinistres à indemniser, augmentant ainsi leur risque et par conséquent le coût de la couverture.

Avec les prévisions climatiques qui annoncent une intensification des événements extrêmes, la situation pourrait s’aggraver. Un regard vers 2026 laisse entrevoir des tarifs qui pourraient continuer d’augmenter, affectant encore plus les budgets de la protection habitation.

Solutions pour atténuer les hausses

Face à cette situation, il est crucial d’identifier des solutions qui pourraient alléger la charge financière des assurés. Une première option pourrait être de revoir la manière dont les polices d’assurance sont construites. Par exemple, des franchises plus élevées pourraient être proposées afin de réduire les primes, mais cela exige un équilibre avec le risque de coûts plus élevés en cas de sinistre.

Autre solution potentielle : encourager les compagnies à adopter des pratiques de gestion des risques plus efficaces, incluant une meilleure prévention de sinistres. Parallèlement, les assurés seraient bien avisés d’évaluer régulièrement leur couverture pour éviter de payer pour des options dont ils n’ont pas besoin.

Le rôle des changements réglementaires

Les changements de législation sont également essentiels. Des lois pourraient inciter les compagnies à proposer des tarifs plus compétitifs ou à exiger davantage de transparence sur les critères de tarification des primes d’assurance. Par exemple, une réglementation pourrait obliger les assureurs à justifier l’augmentation de leurs tarifs, permettant ainsi aux clients de mieux comprendre les raisons derrières les hausses.

Face à cet ensemble de défis, quelle direction devrait prendre le marché de l’assurance pour se réinventer ? L’anticipation et l’adaptation demeurent les maîtres mots pour assurer une protection optimale des clients assurés.

Une région fait figure d’exception

Malgré la hausse des prix généralisée, la Bretagne apparaît comme un exemple intéressant. C’est la seule région où les tarifs d’assurance habitation n’augmentent pas, témoignant d’une résilience face aux contraintes économiques et climatiques. Un fait relaté par plusieurs sources, témoignant de la stratégie efficace adoptée par les assureurs dans cette région.

Les habitants de cette région bénéficient donc d’une protection habitation à un coût maîtrisé, une situation qui mérite d’être examinée de plus près. Qu’est-ce qui fait que la Bretagne réussit à maintenir des tarifs stables? Cette question interpelle et pourrait bien offrir des pistes aux autres régions en proie à la flambée des prix.

Facteurs de stabilité en Bretagne

Les spécificités géographiques et climatiques de la Bretagne jouent un rôle fondamental dans cette situation. La région n’est pas touchée par les mêmes intempéries que d’autres parties de la France, ce qui limite le risque de sinistres. En parallèle, cela incite également les assureurs à pratiquer des tarifs moins élevés. Ainsi, on pourrait dire que la tranquillité du climat breton est véritablement un atout pour son économie régionale.

Envisager l’avenir

À l’aube de 2026, quelle sera la prochaine étape pour les assureurs et les assurés ? La collaboration entre les parties prenantes fera la différence. Les assurés doivent s impliquer dans la gestion de leur couverture, tandis que les assureurs devraient adopter des stratégies visant à maintenir la compétitivité des tarifs. Des efforts conjoints pourraient être nécessaires pour prévoir et atténuer d’éventuelles augmentations futures.

Il est donc impératif pour chacun de se demander : comment protéger efficacement son logement tout en restant vigilant face à l’évolution des prix ? L’anticipation est la clé pour naviguer dans un marché de l’assurance en mutation.

Hausse des tarifs d’assurance habitation : une analyse détaillée

Prévisions pour les tarifs d’assurance habitation en 2026

Leave a Comment