Dans le contexte économique actuel, la question des assurances habitation est sur toutes les lèvres, notamment à cause de la hausse des tarifs qui pèse lourd sur le porte-monnaie des Français. Que se passe-t-il exactement ? Un éclairage s’impose.

Impacts de la hausse des tarifs sur les ménages

Dans la circulation des idées sur la protection logement, les augmentations des primes d’assurance sont indéniables. La Fédération Française de l’Assurance (FFA) anticipe une hausse de 5 à 9 % des tarifs d’ici la fin de l’année. Comment les ménages peuvent-ils s’adapter à cette réalité ? En premier lieu, il est essentiel de comprendre les origines de cette flambée.

Les raisons sous-jacentes

La montée inexorable des tarifs est largement alimentée par la multiplication des sinistres liés aux catastrophes naturelles. De nombreux assureurs ajustent leur offre pour couvrir des pertes croissantes. Par exemple, les inondations de 2025 ont provoqué une réaction immédiate sur le marché de l’assurance, entraînant une réévaluation des risques.

De plus, d’autres facteurs, tels que l’inflation et le coût de la vie, exacerbent la situation. Cette combinaison met une pression immense sur le budget familial. Quels choix ont les Français face à cette adversité ?

- Comparer les offres d’assurance pour dénicher la meilleure proposition

- Renforcer la sécurité de son logement pour limiter les risques

- Adopter des options de franchise plus élevées pour réduire le montant des primes

Comme une bouée de sauvetage, ces options permettent de mieux gérer cette pression financière. Cependant, la question reste : que se passera-t-il si cette tendance se poursuit ?

Quel coût pour les ménages ?

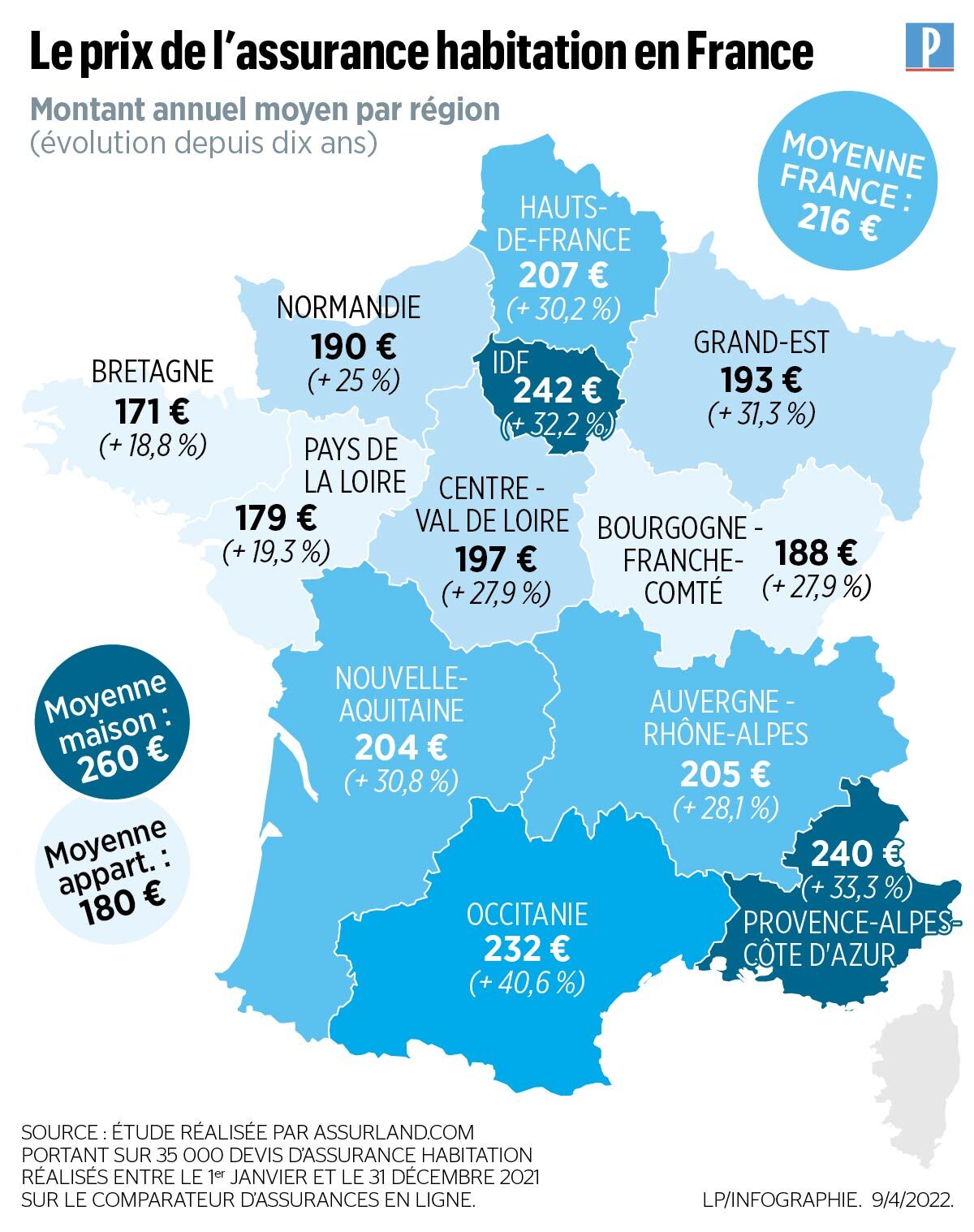

Une étude récente indique qu’en moyenne, un Français dépense jusqu’à 800 euros par an pour son assurance habitation. Avec des augmentations potentielles de 15 % sur certaines régions, ce chiffre pourrait atteindre voire dépasser le seuil des 900 euros. Des situations précaires s’annoncent pour les ménages dans les zones les plus touchées.

Considérons un couple avec un enfant vivant dans les Hauts-de-France. Leur assurance pourrait passer de 175 euros à 200 euros par mois. Une telle perspective représente un ajustement significatif dans leurs dépenses mensuelles. Ce fardeau financier est-il supportable pour tous ?

À quoi s’attendre en 2026 ?

L’horizon s’assombrit pour les années à venir. Si la tendance actuelle se maintient, les augmentations continueront : 7 à 8 % sont attendus en 2026. Cette prévision suscite de nombreuses interrogations. Comment anticiper et se préparer à ce futur incertain ?

Les régions les plus affectées

Certaines zones sont particulièrement vulnérables aux hausses des tarifs. Les primes d’assurance dans les Hauts-de-France pourraient devenir parmi les plus chères, et ce, en raison de leur exposition accrue aux risques climatiques. Cette réalité fait craindre une exacerbation des inégalités entre les régions.

Par exemple, un habitant de Lille pourrait se retrouver avec une assurance augmentée de 15 % en 2026, tandis qu’un Panaméen pourrait voir une hausse moindre. Quels mécanismes pourraient garantir une plus grande équité dans ces situations ?

Solutions envisageables

Pour atténuer ce coup dur, plusieurs stratégies peuvent être mises en place. Il est judicieux de mettre en exergue l’importance de la comparaison des assurances. Utiliser des outils en ligne est devenu primordial. Pour en savoir plus sur le sujet, un site comme Maisons d’Aujourd’hui peut s’avérer très utile.

En outre, envisager une assurance habitation spécifique à son secteur géographique permet de mieux s’adapter aux réalités du marché. La solidarité entre voisins pourrait aussi jouer un rôle crucial pour réduire les risques globaux. Alors, comment faire pour résister à cette tempête financière ?

| Région | Augmentation prévue (%) | Coût moyen actuel (euros) | Coût moyen prévu (euros) |

|---|---|---|---|

| Hauts-de-France | 15 | 175 | 200 |

| Île-de-France | 8 | 300 | 324 |

| Aquitaine | 12 | 220 | 246 |

Face à cette situation, il est essentiel de se rappeler qu’optimiser sa couverture est un choix à multiple facettes. Ne pas hésiter à échanger avec des professionnels offre un aperçu précieux pour mieux préparer le chemin à venir.

Perspectives à long terme et réflexions personnelles

Avec toutes ces augmentations, une question demeure : quelle place pour l’accessibilité des assurances habitation dans un contexte qui semble devenir chaque jour plus exigeant ? Les politiques gouvernementales devraient elles faire preuve d’une vigilance accrue pour surveiller l’évolution des tarifs ?

Cela pourrait impliquer, par exemple, la mise en place de plafonds sur les augmentations, ou encore des initiatives pour soutenir les ménages les plus fragilisés. De plus, les acteurs du marché devront adopter des pratiques plus responsables pour s’assurer que les hausses tarifaires ne se transforment pas en fardeau insupportable.

Ainsi, alors que l’avenir des primes d’assurance demeure incertain, les Français doivent rester mieux informés et préparés. Des outils comme Maisons d’Aujourd’hui offrent des analyses précieuses pour naviguer dans cette tempête. La question est de savoir comment agir pour préserver son bouclier financier ?

Leave a Comment