La résiliation d’un contrat d’assurance habitation peut survenir de manière inattendue et, surtout, parfois injustifiée. Face à de telles situations, il est crucial de connaître ses droits en tant que consommateur.

Le cadre légal de la résiliation de l’assurance habitation

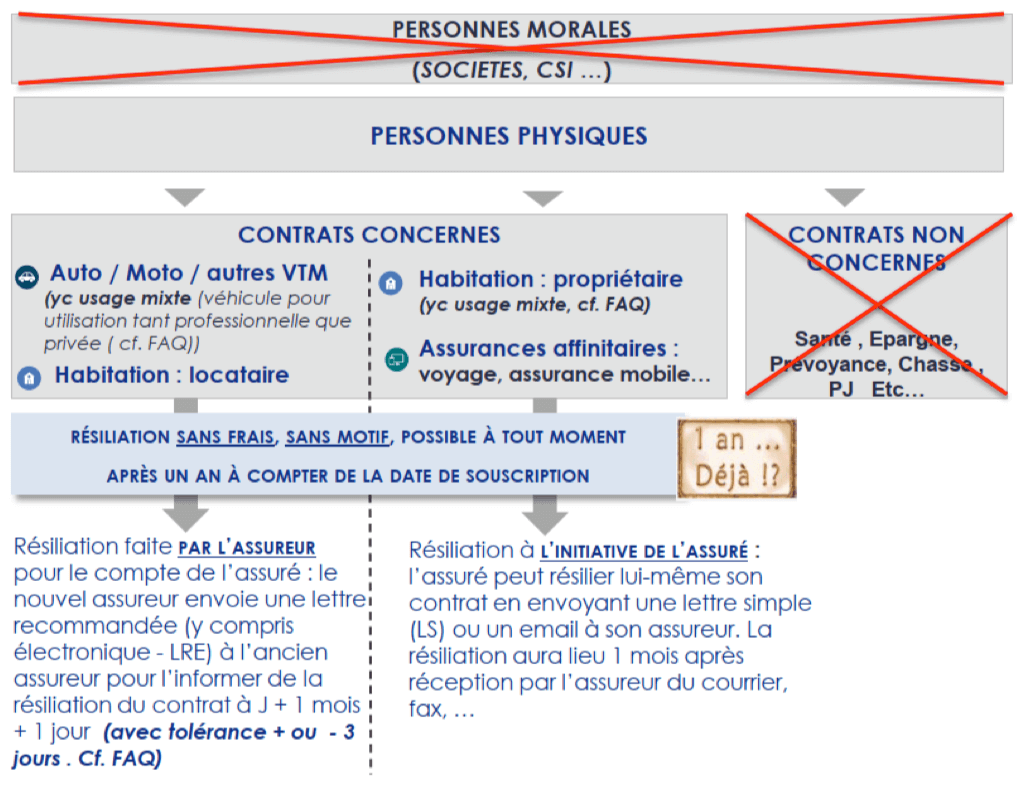

Lorsqu’un assureur résilie un contrat, une multitude de facteurs peuvent entrer en jeu. Le code des assurances, par exemple, autorise une résiliation après un an de garantie sans nécessiter de justification. Cela peut sembler surprenant. En effet, imaginez un employeur qui décide de ne pas renouveler le contrat d’un salarié sans explication — c’est une pratique semblable.

Dans le cas de Bruno, un habitant de Saint-Martin, son assureur a choisi de rompre son contrat en invoquant que son dossier ne correspondait plus à sa politique d’acceptation. Cette vague assertion soulève des questions. Est-ce légal? Selon les experts, cela l’est, à condition que l’assureur respecte certaines formalités.

Il doit d’abord envoyer un courrier recommandé pour notifier de sa décision, puis respecter un préavis d’au moins deux mois. Ainsi, Bruno a obtenu trois mois pour rechercher un nouvel assureur, ce qui est un aspect positif dans ce contexte.

- Un courrier recommandé pour notifier la résiliation.

- Un préavis d’au moins deux mois.

- Laisser un délai suffisant pour trouver un nouvel assureur.

À ce sujet, qu’en est-il de vos droits si votre contrat est résilié sans justification précise? La transparence est essentielle, et il peut être opportun de demander des éclaircissements à votre assureur.

Les démarches à suivre en cas de résiliation injustifiée

Face à une résiliation que l’on juge injustifiée, plusieurs actions peuvent être envisagées. D’abord, il est conseillé de vérifier les clauses du contrat. Parfois, des éléments peuvent laisser entendre que la résiliation est bel et bien fondée, même si cela semble déraisonnable.

Ensuite, il est possible d’adresser une plainte à l’autorité de régulation des assurances. Par exemple, la législation française prévoit des recours en cas de litige. Les consommateurs ont la possibilité de contester la décision en se basant sur des arguments solides, comme le non-respect des procédures de résiliation.

De plus, il peut être utile de faire appel à un courtier en assurances. Ce dernier saura naviguer dans le paysage complexe des différentes propositions disponibles sur le marché. Une information essentielle à garder à l’esprit est qu’il est primordial d’être transparent concernant son passé d’assuré, notamment au sujet de sinistres déclarés.

Les conséquences sur la recherche d’un nouvel assureur

Une résiliation peut engendrer des complications dans la recherche d’une nouvelle assurance habitation. Si le contrat précédent a été résilié à cause de sinistres fréquents, le nouvel assureur pourrait augmenter les tarifs de manière significative. Ce phénomène est d’ailleurs courant, et s’explique par une évaluation du risque basée sur l’historique de chaque assuré.

En outre, à l’instar des assurances auto, le fichier AGIRA, qui contient des informations sur les antécédents des assurés, n’existe pas pour l’assurance habitation. Cela complique un peu plus les démarches, mais cela ne doit pas décourager. Avez-vous pensé à comparer les offres pour obtenir les meilleures garanties et tarifs?

Pour cela, utiliser un courtier peut s’avérer être la meilleure solution. Ce professionnel saura déjouer les pièges des offres pour trouver le meilleur rapport qualité-prix. Une indemnisation adéquate en cas de sinistre est essentielle, et miser sur les bonnes garanties lors de la signature d’un nouveau contrat doit être une priorité.

- Comparaison des offres disponibles.

- Consultation d’experts pour évaluer les garanties.

- Transparence sur l’historique d’assuré.

Recours légaux en cas de litige

Si un litige survient, il est important de connaître les démarches possibles. La médiation est une alternative souvent recommandée avant de se diriger vers les tribunaux. Cette première étape peut parfois débloquer des situations sans recourir à la justice.

En revanche, si la médiation n’aboutit pas, une action en justice peut être envisagée. Cela demande cependant d’être bien préparé et d’avoir rassemblé tous les documents relatifs au contrat d’assurance, ainsi que les preuves de communications échangées avec votre assureur.

Être bien informé sur ses droits est crucial, surtout dans un contexte où la résiliation injustifiée peut entraîner des conséquences financières importantes pour le consommateur. En fin de compte, chaque situation est unique et mérite d’être traitée avec soin.

Pour plus d’informations sur la manière de procéder en cas de résiliation, visitez ce site utile.

Résumé des droits et recours en cas de résiliation abusive

| Aspect | Droits | Recours possibles |

|---|---|---|

| Notification de résiliation | Courrier recommandé | Contester la décision |

| Préavis | Minimum deux mois | Discussion avec l’assureur |

| Recherche d’un nouvel assureur | Protection contre le refus injustifié | Médiation ou action en justice |

Les droits des consommateurs concernant l’assurance habitation sont cruciaux face à une résiliation abusive. Savoir naviguer dans ces démarches est essentiel pour protéger son logement. Une question reste à l’esprit : êtes-vous prêt à défendre vos droits en cas de litige face à votre assureur?

Leave a Comment