Lorsqu’il s’agit de l’assurance habitation, il est essentiel de connaître ses obligations afin de faire un choix d’assurance éclairé. Les décisions à prendre ne s’arrêtent pas à la simple souscription d’un contrat. Quels sont donc les éléments clés à considérer ?

Locataires : l’assurance obligatoire ?

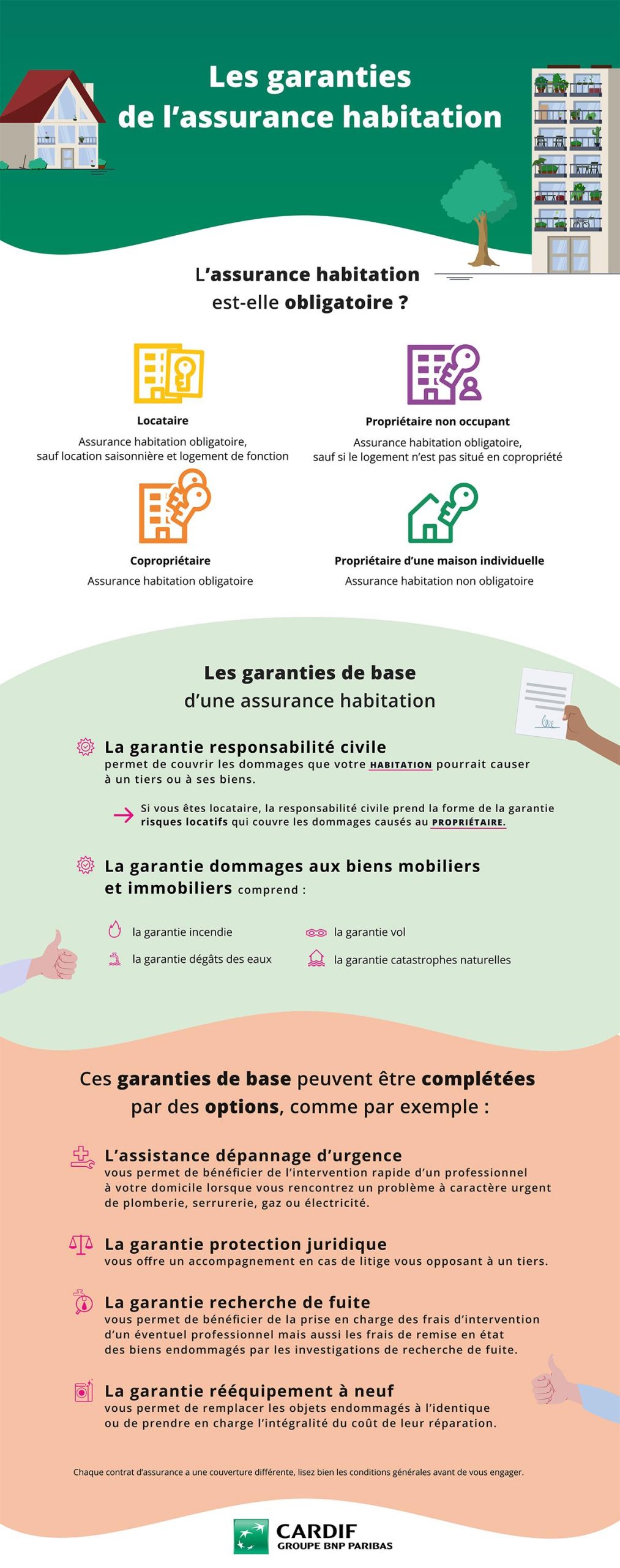

Pour les locataires, l’obligation de souscrire une assurance habitation n’est pas un choix, mais une nécessité. En effet, il est impératif de fournir une attestation d’assurance couvrant au minimum les risques locatifs à son bailleur. Ce dernier exige cette preuve afin de se prémunir contre d’éventuels dommages qui pourraient survenir dans le logement, tels qu’un incendie ou un dégât des eaux.

Les limites de la couverture minimum

Si l’assurance « minimum » répond aux exigences légales, elle n’offre pas une couverture complète. En effet, elle ne protège pas contre les dommages causés aux tiers ou aux biens personnels. Il est donc prudent de souscrire des garanties additionnelles, souvent incluses dans les contrats multirisques habitation.

Par exemple, ces garanties incluent le recours des voisins et des tiers. Ces options permettent de personnaliser sa couverture selon ses besoins. Une bonne assurance habitation peut ressembler à une armure, mais sans toutes les plaques, elle reste vulnérable.

Les responsabilités civiles

Parmi les éléments souvent inclus dans les contrats d’assurance, la responsabilité civile vie privée est primordiale. Elle couvre les dommages causés à autrui, que ce soit par une négligence personnelle ou par un bien sous la responsabilité de l’assuré. Mais attention, chaque contrat peut avoir ses spécificités. Pensez donc à bien vérifier les détails mentionnés dans votre contrat.

Que diriez-vous de revisiter les détails de votre assurance actuelle pour maximiser votre couverture ?

Propriétaires occupants : des choix à faire

Pour un propriétaire occupant, l’assurance habitation n’est pas une obligation légale. Cependant, le risque encouru en cas d’incendie ou de dégât des eaux peut être majeur. En choisissant de ne pas s’assurer, le propriétaire devra assumer les coûts des réparations, tant pour son logement que pour les dommages causés aux tiers.

Les options adaptées

Les compagnies d’assurance proposent de nombreux contrats spécifiquement conçus pour les propriétaires occupants. Ces contrats permettent de choisir des garanties en fonction des besoins particuliers des assurés. Il est donc crucial de bien analyser ces offres pour trouver celle qui correspond le mieux à sa situation. Un comparatif des options de couverture peut s’avérer judicieux.

Êtes-vous au courant des différentes assurances disponibles pour les logements en copropriété ?

Le cas des propriétaires bailleurs

Pour un propriétaire bailleur, la situation change quelque peu. Bien qu’il ne soit pas tenu de souscrire une assurance habitation pour sa propriété, il doit assurer sa responsabilité civile. Cela couvre les préjudices causés au locataire, aux voisins, et aux tiers en cas de sinistre.

Les garantis essentielles à considérer

Souvent, cette couverture de base peut sembler insuffisante. Un contrat d’assurance habitation adaptée devrait inclure une protection contre les risques de location, ainsi que des éléments spécifiques liés à l’immeuble en copropriété, si applicable. Avant de signifier un choix, il est toujours bon d’examiner la couverture d’assurance d’un syndic de copropriété pour éviter les doublons.

| Type d’assurance | Obligation | Couverture minimale |

|---|---|---|

| Locataire | Oui | Risques locatifs |

| Propriétaire occupant | Non | Responsabilité civile conseillée |

| Propriétaire bailleur | Oui | Responsabilité civile obligatoire |

À partir de maintenant, êtes-vous prêt à évaluer votre situation d’assurance habitation ? Que vous soyez locataire ou propriétaire, une bonne couverture est essentielle pour protéger votre patrimoine.

Les résidences secondaires : quelles obligations d’assurance ?

Le propriétaire d’une résidence secondaire n’a généralement pas d’obligation d’assurance, sauf si le bien est en copropriété. Même si ce logement est moins occupé, il peut encore subir des risques similaires à ceux d’une résidence principale, comme des incendies ou des dégâts liés aux intempéries. Ainsi, il serait astucieux de souscrire une assurance adaptée.

Les enjeux spécifiques des résidences secondaires

Pour se prémunir de risques significatifs, choisir une assurance habitation qui couvre des événements comme les sinistres naturels est conseillé. Il est très avantageux de comparer les différentes options disponibles sur le marché.

Ne manquez pas de consulter les offres et de bien comprendre chaque contrat avant de vous engager. Avez-vous déjà réfléchi aux implications d’une absence d’assurance dans votre résidence secondaire ?

Les garanties et services à ne pas négliger

Avant de finaliser votre contrat d’assurance, il est crucial d’examiner attentivement les options de couverture disponible. Certaines garanties intéressantes ne sont pas toujours incluses dans les formules de base mais peuvent être cruciales.

- Responsabilité Civile Locative

- Assistance en cas d’urgence après sinistre

- Protection contre le vandalisme

- Protection juridique suite à un accident

- Provisions pour rééquipement à neuf

En diversifiant les couvertures, il est plus simple de personnaliser son contrat selon ses besoins spécifiques. Avez-vous envisagé de contacter un courtier pour obtenir des conseils sur mesure ?

Pour découvrir davantage d’options d’assurance adaptées à votre situation, n’hésitez pas à visiter ce lien sur l’assurance habitation.

Leave a Comment