Face à l’augmentation des catastrophes naturelles et leur impact croissant sur les populations, le régime d’assurance lié à ces événements se transforme en un véritable laboratoire pour les réformes de la protection sociale. Quels défis et solutions émergent de cette évolution ?

Une Nouvelle Réalité Climatique et ses Enjeux

Les catastrophes naturelles, telles que les inondations et les sécheresses, se multiplient, incarnant une réalité alarmante pour la société. Avec une prévision d’augmentation des coûts liée aux catastrophes, estimée entre 47% et 85% d’ici 2050, la question de la gestion des risques devient cruciale.

État des lieux du régime d’indemnisation

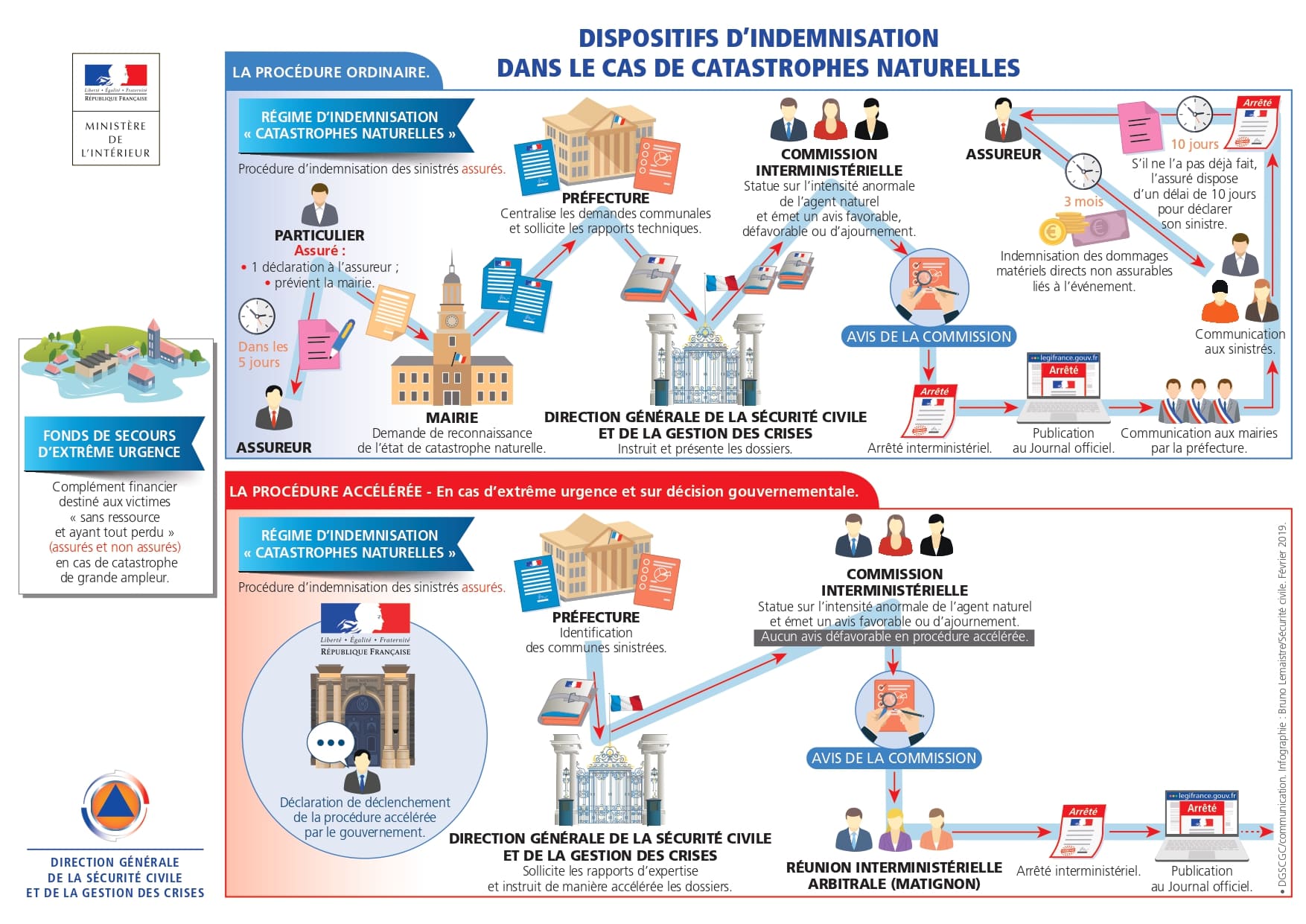

Le régime d’assurance Catastrophes Naturelles, mis en place en 1982, repose sur une solidarité nationale. En effet, chaque assuré cotise pour indemniser les sinistrés. Cependant, des interrogations subsistent quant à la viabilité de ce système face à des événements de plus en plus fréquents et coûteux.

Les récentes réformes proposées visent à garantir l’équilibre financier de ce dispositif. Les nouvelles propositions stipulent que la prévention doit être une priorité, engendrant le besoin d’une réflexion systémique sur l’ensemble du cadre de protection sociale. Par exemple, un meilleur suivi des outils de prévention pourrait considérablement diminuer les incidences financières.

Vers une réforme nécessaire de la prévention

Pour accompagner les sinistrés, il est impératif de redéfinir la prévention et d’améliorer les politiques publiques en matière de risques. Une approche intégrée pourrait inclure l’éducation des populations sur les comportements à adopter avant, pendant et après un sinistre. Imaginez un programme qui formerait les citoyens à affronter des événements climatiques extrêmes !

Cette nécessité d’adaptation se retrouve dans l’exemple de plusieurs pays, où des systèmes d’indemnisation plus flexibles ont été mis en place, réduisant ainsi le fardeau financier des sinistrés.

En somme, la solidarité nationale doit être renforcée, et chaque acteur doit jouer son rôle, tant au niveau citoyen qu’institutionnel.

Réponses institutionnelles et Innovations

Les politiques publiques doivent constamment évoluer en réponse à ces situations. Cela implique la conception de nouveaux outils adaptés, intégrant les enjeux de changements climatiques et les besoins des populations touchées.

Innovations dans l’indemnisation

Les initiatives locales se multiplient : des mutuelles d’assurance se montrent plus réactives pour couvrir les dommages liés aux catastrophes. Par exemple, un modèle basé sur des assurances indexées sur les catastrophes a été adopté dans certaines régions, réduisant le délai d’indemnisation et apportant une aide plus rapide aux sinistrés.

Les acteurs privés jouent également un rôle essentiel. Les compagnies d’assurance sont appelées à innover et à concevoir des systèmes d’indemnisation qui prennent en compte les nouvelles réalités climatiques. Cela inclut le développement de polices adaptées et la mise en place de partenariats avec les autorités locales.

Engagement des citoyens et Responsabilité collective

Afin de renforcer la solidarité, une éducation sur les risques et les comportements à adopter est indispensable. Informer les citoyens sur les outils disponibles et les démarches à entreprendre en cas de sinistre peut véritablement changer la donne. Ce changement de paradigme s’avère nécessaire pour faire face à des catastrophes de plus en plus prévisibles.

Étonnamment, les études montrent que la prise de conscience des enjeux liés aux catastrophes naturelles améliore notablement les résultats des politiques d’indemnisation. Les sinistrés deviennent des acteurs de leur propre protection en participant à des programmes de formation et de sensibilisation.

Vers une intégration des outils de protection sociale

À l’heure actuelle, l’articulation entre assurance, prévention et intervention reste floue. Une réforme pertinente pourrait permettre d’harmoniser les procédés, garantissant une réponse plus efficace aux sinistrés.

Évaluation et benchmarking des politiques publiques

D’autres pays ayant traversé des crises similaires offrent souvent de précieux enseignements. Par exemple, en observant des modèles étrangers, il est possible d’identifier des bonnes pratiques en matière d’indemnisation et de gestion des risques. Cela vaut pour les systèmes d’assurance qui intègrent des critères de vulnérabilité spécifiques aux populations.

| Pays | Modèle d’indemnisation | Résultats observés |

|---|---|---|

| Canada | Assurance solidaire | Réduction des délais d’indemnisation |

| Japon | Indexation sur les catastrophes | Amélioration de la réactivité |

| Allemagne | Mutuelles d’assurance locales | Meilleure gestion des risques |

Un avenir à repenser ensemble

Les différents modèles doivent être examinés pour imaginer une réforme qui garantisse une indemnisation adéquate des sinistrés tout en renforçant le principe de prévention. En évoluant vers cette approche, il sera possible de pérenniser le système actuel tout en intégrant des innovations nécessaires.

Quel rôle chaque citoyen, institution et entreprise pourra-t-il jouer dans ce vaste chantier ?

Leave a Comment